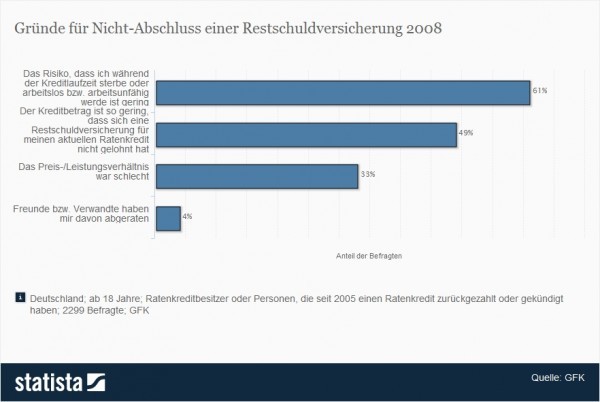

Restschuldversicherungen werden heute im Zusammenhang mit der Kreditfinanzierung von allen Banken zur Absicherung von Krediten angeboten. Nicht immer nennt sich diese Absicherung Restschuldversicherung. Sie kann auch Kreditlebensversicherung oder Sicherheitspaket genannt werden, erfüllt aber immer denselben Zweck. Sie soll den Kreditnehmer gegen bestimmte Risiken des Lebens wie zum Beispiel längere Krankheit, Arbeitslosigkeit oder den Tod absichern.

Die Todesfallvariante wird auch als Mindestabsicherung bezeichnet. Tritt dieser Fall ein, zahlt die Restschuldversicherung den Restkreditbetrag als Versicherungsleistung. Diese Mindestabsicherung kann dann kombiniert werden mit einer Absicherung gegen Unfälle und längere Krankheit und als Komplettpaket kann dann auch die vorübergehende Arbeitslosigkeit versichert werden.

Ein Schutz für die Familienangehörigen, der durchaus interessant sein kann, wenn es um größere Kreditbeträge zum Beispiel im Zusammenhang mit einer Baufinanzierung geht, der aber bei der Finanzierung eines Autos, bei dem eventuell auch noch 25 Prozent des Kaufpreises angezahlt wurden, völlig überflüssig ist.

Abschluss von Restschuldversicherungen darf nicht Voraussetzung für Kreditgewährung sein

Verbraucherschützer weisen die Kreditnehmer auch immer wieder darauf hin, dass die Restschuldversicherung von den Anbietern nicht zwingend mit dem Kredit verkauft werden darf, denn viele Kreditnehmer haben bereits eine Risikolebensversicherung oder auch eine Berufsunfähigkeitsversicherung.

Die Prämien für diese Versicherungen werden in die Raten des Kredites eingerechnet, aber nicht im effektiven Jahreszins ausgedrückt, sodass viele Kreditnehmer überhaupt nicht wissen, was für ein teures Produkt sie da eingekauft haben, in vielen Fällen sind die Kosten für die Restschuldversicherung höher als die Zinsen und die Bearbeitungsgebühren. Die Banken arbeiten mit einschlägigen Versicherungsgesellschaften und bekommen für den Abschluss der Restschuldversicherung Provisionen. Es soll schon Banken geben, die mit dem Verkauf der Restschuldversicherungen mehr Geld verdienen als mit den Zinsen für den Kredit. Die Mitarbeiter in den Banken sind angehalten, die Restschuldversicherung fast um jeden Preis zu verkaufen. In vielen Banken gibt es regelrechte Wettbewerbe unter den Abteilungen, wer die meisten Abschlüsse bringt und die Abteilungen, die gesiegt haben, werden mit Incentives belohnt.

Mehr im Web zum Thema Restschuldversicherungen

- http://de.wikipedia.org/wiki/Restschuldversicherung

- http://www.oekotest.de/cgi/index.cgi?artnr=101436&bernr=21

- http://www.n-tv.de/ratgeber/Die-Kostenfalle-beim-Ratenkredit-article776566.html

- http://www.manager-magazin.de/finanzen/geldanlage/0,2828,539368,00.html