Des einen Freud‘ ist des anderen Leid: Während Kreditnehmer sich derzeit an überdurchschnittlich niedrigen Zinsen erfreuen können, ärgern sich Sparer über historisch niedrige Guthabenzinsen. Wer derzeit über Kreditvergleichportale aktuelle Ratenkredit-Angebote anfragt, erhält Ratenkredite derzeit bereits unter 2% effektiven Jahreszins versprochen. Gleichzeitig bieten die besten Tagesgeldkonten aktuell nur noch maximal 0.5% Guthabenzinsen (jeweils November 2016).

Die tatsächlichen Spannen schwanken. Ein Kredit bei Smava wird derzeit im kostenlosen Kreditvergleich tatsächlich bereits „ab 1,95% effektiver Jahreszins“ angeboten (siehe Screenshot unten). Dabei müssen Kreditinteressenten jedoch wissen und beachten, dass nicht jeder Antragstellen diese traumhaft niedrigen Finanzierungszinsen erhält. Denn derlei Angebote sind oftmals nur Kunden mit sehr guter Bonität vorbehalten, die ein relativ hohes und stabiles Haushaltseinkommen nachweisen können.

Oftmals sind die Angebote für Kredite mit niedrigsten Zinsen auch nur für eine bestimmte Kombination aus Betrag und Laufzeit gültig. Braucht man einen höheren Betrag oder möchte man eine längere Laufzeit wählen, ergeben sich oftmals schon andere Konditionen. Und was man auch wissen muss, und die Werbung meistens verschweigt: Nicht längst alle Antragsteller erhalten tatsächlich einen Ratenkredit von ihrer Bank. Erfüllt der potentielle Darlehensnehmer nicht alle Prüfpunkte der aufgesuchten (Filial-)Bank, hagelt es auch zügig eine Ablehnung. Oder man bekommt den Ratenkredit nur für einen verhältnismäßig hohen Zins von z.B. 8,95%.

Alternative zur Filialbank? – Ratenkredit über Kreditmarktplätze, bei denen private Anleger gemeinsam Geld für das Darlehen zusammenlegen

Vorgenannter Kreditvergleicher „Smava“, aber auch andere Plattformen wie z.B. „Auxmoney“, sind nicht nur Vergleichsplattform für Darlehen, sondern fungieren in ihrem Geschäftsmodell auch als Kreditmarktplatz. Als Betreiber eines Marktplatzes heißt das: Sie führen Kreditgeber und Kreditnehmer zusammen und leben von Marktplatzgebühren. Interessant dabei sind einige Punkte, zu allererst aber:

- Solche Marktplätze können auch Menschen zu einem Darlehen verhelfen, die bei ihrer Hausbank keinen Kredit (mehr) bekommen, oder nur zu angemessen hohen Zinsen. Wie und warum das so ist, dazu später mehr.

- Auf solchen Marktplätzen treffen sich als Kreditgeber nicht nur klassische Banken, sondern es können auch Privatpersonen Geld für Kredite bereitstellen, d.h. als „Anleger“ überschüssiges Geld verleihen.

Letzterer Punkt führt uns zu der eingangs monierten Situation, dass Sparer derzeit kaum noch Guthabenzinsen auf ihr Festgeld oder Tagesgeldkonto erhalten. Denn was Smava und Auxmoney solchen Verbrauchern quasi anbieten:

„Legt Euer Geld nicht auf’s Tagesgeldkonto oder Festgeldkonto, sondern verleiht es als Ratenkredit an andere Verbraucher (über einen Kreditmarktplatz) und erhaltet deutlich mehr Zinsen als auf Tagesgeld oder Festgeld.“

Je lausiger die Zinsen auf Girokonto, Tagesgeldkonto und/oder Festgeldkonto sind, umso mehr Ohren horchen bei solchen Versprechen auf. Doch wie seriös ist das? Und was sollte man wissen?

Niedrige Zinsen, niedriges Risiko – hohes Zinsen, hohes Risiko

Fakt ist: Wann immer etwas besonders gut klingt, man zu erster Euphorie und Begeisterung schwingt, sollte man (in Geldfragen) erst einmal einen Schritt zurücktreten. Nichts gegen Begeisterung, aber Finanzfragen erfordern nun einmal gesunden Verstand. Und auch wenn uns Werbung und PR das manchmal vergessen lassen wollen: In der Finanzindustrie gibt es einen ewig währenden Grundsatz, nämlich dass Rendite und Risiko eng miteinander verknüpft sind.

Auf gut Deutsch heißt das: dort wo (vergleichsweise) hohe Zinsen/Rendite versprochen werden, existiert auch ein (vergleichsweise) hohes Risiko. Und andersherum: Anlageformen mit sehr niedriger Verzinsung (gemessen an der jeweils aktuellen Bandbreite am Markt) weisen in der Regel auch ein niedriges Risikoprofil auf. – Tagesgeld ist (im Rahmen der Einlagensicherung der Banken bis zu 100.000 EUR) eine vergleichsweise sicherere Anlage – und verspricht eben auch nur magere Zinsen von z.B. < 0,5%. Unternehmensanleihen (d.h. Firmen ‚leihen‘ sich Geld von privaten und institutionellen Anlegern) versprechen z.B. eine jährliche Verzinsung von z.B. 6%; wenn das Unternehmen aber pleite geht, hat der Anleger in der Regel auch keine Einlagensicherung, und sein Geld ist ‚futsch‘.

Um auf die Kreditmarktplätze und deren Angebot der Privatkredite zurückzukommen: Wie funktioniert das? Für wen ist es interessant? Und was sind Vorteile und Nachteile?

Privatkredite am Beispiel von Smava kreditprivat

Prinzipiell ist die Idee von solchen sogenannten Peer-to-Peer-Kreditmarktplätzen oder Crowdlending-Plattformen:

- Menschen mit Kreditbedarf beschreiben ihr „Kreditprojekt“ – wie viel Geld sie wofür benötigen?

- Private Anleger wählen für sie interessante „Kreditprojekte“ aus und investieren in diese.

Sprich: Das Geld für ein Darlehen kommt nicht von einer Bank, sondern wird von anderen Privatanlegern bereitgestellt. Die Zinsen und Tilgungszahlungen gehen entsprechend an die Privatanleger.

So weit, so gut, bzw. so weit vereinfacht. Wie sieht das im Detail aus für Kreditsuchende und Kreditgebende?

Funktionsweise für Kreditsuchende

- Kreditnehmer können sowohl private Verbraucher sein („Konsumenten“) als auch Selbstständige. Letzteres ist besonders für „kleine“ Selbstständige interessant (Einzelunternehmen, Freiberufler), denn diese erhalten häufig aufgrund des „unsicheren“ bzw. nicht stabilen Einkommens eher schwer Darlehen bei den klassischen Filialbanken.

- Kreditwünsche in Höhe von 1000 EUR – 50.000 EUR sind zugelassen.

- Man muss sich als (zukünftiger) Kreditnehmer umfangreich registrieren, d. h. diverse Unterlagen einreichen, die von Smava dann geprüft werden. Das mag für den Einstieg zwar lästig sein, ist jedoch unabdingbar, um gesetzlichen Vorschriften zu genügen und eine grundlegende „Kreditwürdigkeitsprüfung“ (Bonitäts-Check) zu ermöglichen. – Schließlich will sich kein Kreditmarktplatz seinen guten Ruf und sein Geschäft „versauen“, indem er Kredite an Personen vermittelt, die definitiv keine Chance haben, das Geld auch zurückzuzahlen. (Siehe auch: Wie berechnen Banken Kreditwürdigkeit, Kreditausfallrisiko berechnen, Kriterien Bonitätsprüfung)

- Der Preis für den Kredit (zu zahlender Zins) kann vom Kreditsuchenden festgelegt werden, ergibt sich letztlich auf dem Marktplatz jedoch aus Angebot und Nachfrage. Sind sehr viele Anleger bereit, in ein Projekt zu investieren, wird ein eher niedriger Zins fällig. Ist das Projekt und sind die eigenen Bonitätskennzahlen (Kreditwürdigkeit) eher nicht so attraktiv, werden sich nur zu einem höheren Zins Anleger finden lassen. Entsprechend ist der Kreditzins dann höher. Man kann zwar für sein Kreditprojekt nur 2% Zins bezahlen wollen, wird dann aber u.U. bei nicht so guter Bonität keinerlei Anleger / Geldgeber finden. Insofern heißt es in der FAQ von Smava für Kreditnehmer auch: „Zins festlegen: Den Zins für Ihr kreditprivat-Projekt können Sie in Ihrem „kreditprivat-Konto“ selbst festlegen. Dabei sollten Sie vor allem Ihre Bonität sowie Angebot und Nachfrage auf dem smava Marktplatz berücksichtigen. Grundsätzlich gilt: je besser Ihre Bonität, desto geringer der Zins. Sehen Sie sich andere Kreditprojekte an, um ein Gefühl für den passenden Zins zu bekommen.“ (smava.de/128+So-funktioniert-kreditprivat.html)

- Wie geht es dann weiter?: „Finanzierung meines Kreditwunsches: Anleger können über einen Zeitraum von 14 Tagen Gebote auf Ihr kreditprivat-Projekt abgeben. Solange Ihr Kreditprojekt noch nicht vollständig finanziert ist, bleibt es also für 14 Tage auf dem Marktplatz. In der Regel werden Kreditprojekte innerhalb von 2-3 Tagen vollständig finanziert. Sollte Ihr Kreditprojekt nach Ablauf von 14 Tagen mindestens zu 25% (mindestens 1.000 Euro) finanziert sein, können Sie auch diesen Teilbetragerhalten. Bei einem Kredit zur Umschuldung muss mindestens der Betrag zur Ablösung Ihrer Kredite bei der alten Bank finanziert sein.“

- kreditprivat-Kunden zahlen beim Zustandekommen eines Kredites zusätzlich zum regulären Zins eine Erfolgsgebühr.

- Aufgenommene Privatkredite können vorzeitig vollständig getilgt werden, wenn man das Geld doch schneller zurückzahlen kann und will.

Funktionsweise für Kreditgebende

- Privatanleger, die in Kredite investieren wollen, müssen sich eingangs natürlich auch umfangreich registrieren und ein Verrechnungskonto eröffnen.

- Kreditgeber können ab 250 EUR in Privatkredite investieren, bis zu 100.000 EUR sind möglich.

- Anleger zahlen eine Bearbeitungsgebühr pro Investment.

- Geldgeber haben keinen direkten Kontakt zu den Kreditnehmern, sondern Prüfung und Abwicklung erfolgt über den Marktplatz und die Partnerbank von Smava, die Fidor Bank AG, die auch sonst Expertise im sogenannten „Crowdfinance“ hat.

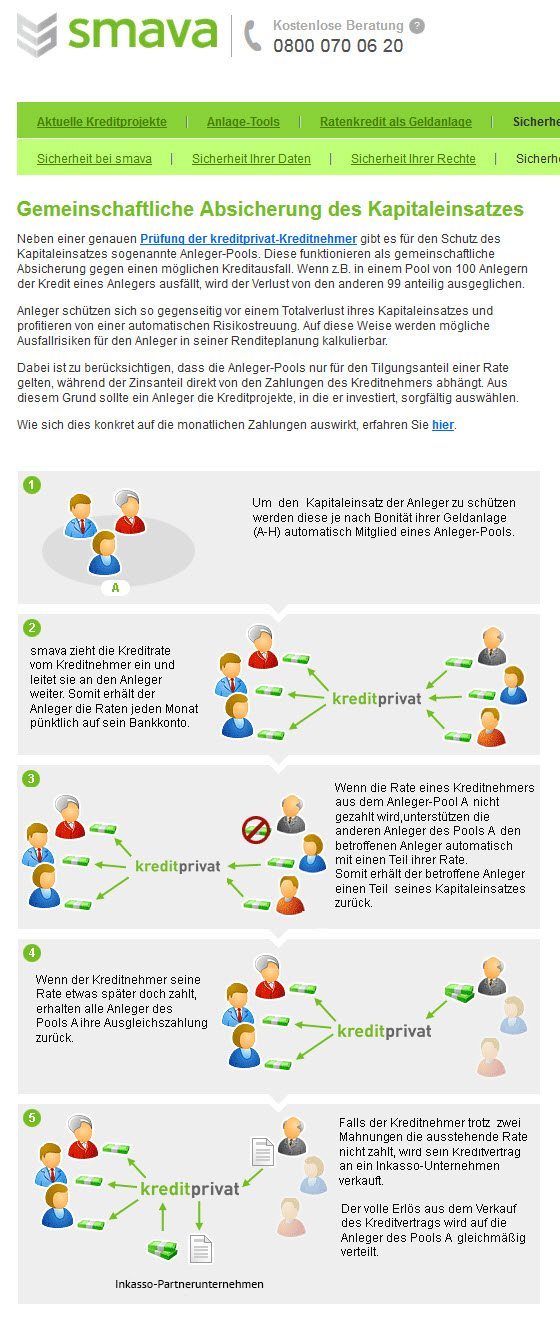

- Der Marktplatz versucht so viel Transparenz und Sicherheit wie möglich zu bieten. Dazu heißt es auf der Website „Für laufende Kredite gibt es einen Kapitaleinsatz-Schutz namens ‚Anleger-Pools‘. Diese funktionieren als gemeinschaftliche Absicherung gegen einen möglichen Kreditausfall.“

Der Kapitaleinsatz der Anleger in Privatkredite wird bei Smava über so genannte Anlegerpools (für jede Bonitätsklasse einzeln) abgesichert. Mehr dazu unter smava.de/1101+Gemeinschaftliche-Absicherung-des-Kapitaleinsatzes.html (Screenshot 18.11.2016) - Je nachdem, wie viele Tilgungen in einem bestimmten Anlegerpool ausfallen, erhalten alle Anleger etwas weniger Rückzahlung. Das heißt: Fallen im Anlegerpool der eigenen Bonitätsklasse, in die man investiert hat, z.B. 3% der Kreditrückzahlungen aus, erhalten alle Anleger nur 97% Tilgung in diesem Anlegerpool. Wichtig: Der gemeinschaftliche Ausgleich untereinander bezieht sich nur auf den Tilgungsanteil der Raten. Der Zinsausfall wird vom betroffenen Anleger allein getragen. D.h. im Pool nur Ihr konkreter Kredit ausfällt und über den Gesamtpool die Rückzahlungsquote deshalb z.B. 99% beträgt: Alle Anleger im Pool erhalten 99% Tilgungsrückzahlung plus ihre jeweiligen Zinsen. Sie als betroffener Anleger erhalten auch 99% Rückzahlung, aber keine Zinsen. Die folgende Erklärung/Abbildung von Smava will das noch einmal verdeutlichen:

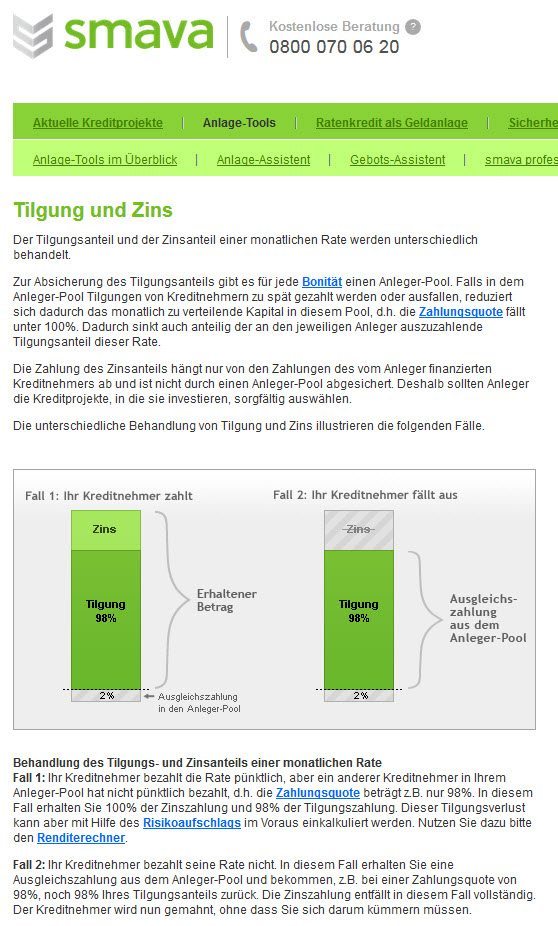

Die gemeinschaftliche Absicherung von Kreditausfallrisiken durch Anlegerpools bei Smava bezieht sich nur auf dein reinen Kapitaleinsatz, d.h. Anlagebetrag, d.h. auch nur auf die Tilgung. Platzt ein einzelner Kredit, tragen die Anleger dieses einzelnen Kredits den kompletten Zinsausfall allein, während der Ausfall der Tilgung / des eigentlichen Kapitaleinsatzes gemeinschaftlich über alle Anleger im Pool verteilt getragen wird. Eine nähere Erklärung findet sich unter www.smava.de/1567+Tilgung-und-Zins.html (Screenshot 18.11.2016)

Fazit

Die angebotene Risikoreduktion durch Anlegerpools soll Anleger nicht in falscher Sicherheit wiegen, dass ihr Investment in Privatkredite risikolos wäre. Fallen sehr viele Privatkredite in einem konkreten Anlegerpool aus, kann die Rückzahlung des Kapitaleinsatzes zum Beispiel nur zu 80% erfolgen. Derartige Ausfälle kann man auch nicht durch die Während der Anlagedauer erzielten Zinseinnahmen ausgleichen. Auf der anderen Seite: Glaubt man diversen Branchenberichten, liegt die Ausfallquote eher um die 3%. Und diese 3% kann man natürlich bei seiner Geldvergabe schon auf die geforderten Zins aufschlagen. Aber auch dann handelt es sich beim Anlegen in P2P-Kredite um keine „sichere“ Geldanlage, die pauschal für Jedermann geeignet wäre. Man muss schon wissen und verstehen, worauf man sich einlässt. Allerdings gilt auch: Auf Privatkredit-Marktplätzen lassen sich eben auch als Privatanleger Renditen zwischen 3-7% halbwegs realistisch erzielen, und da kann kein Tagesgeldkonto mithalten. Aber eben auch bei reduzierter Sicherheit im Vergleich zur staatlichen Einlagensicherung für normale Bankkonten wie Girokonten, Tagesgeld und Festgeld. Insofern bleibt es bei dem weiter oben erinnerten Grundsatz: Risiko und Rendite gehen immer einher. Wer bereit ist, ein höheres Risiko einzugehen, kann auch höhere Renditen erzielen. Und für den mag ein Investment in Privatkredite auf Crowdlending-Plattformen / Kreditmarktplätzen tatsächlich eine im aktuellen Marktumfeld sehr interessante Option sein, über die sich zu informieren auf jeden Fall nicht schaden kann.

STATISTIK | Peer-to-Peer (P2P) Kreditmarktplätze für Privatkredite:

Wachsendes Transaktionsvolumen

Für manchen Konsumenten mag die Vorstellung (noch) befremdlich sein, sich seinen Ratenkredit über eine Onlineplattform von anderen Verbrauchern geben zu lassen. Und auch manch „alter“ Banker wird sich (noch) schwer tun, diese moderne Form von „Bankgeschäft“ bzw. Ratenkrediten zu akzeptieren. Doch Fakt ist: Das Konzept läuft schon einige Jahre (in den USA noch viel länger als „Crowdlending“, „Crowdfinance“, „Peer-to-Peer-Lending“ u.ä. Begriffe). Und das Transaktionsvolumen, also die Menge abgewickelter Kredite und Summen, wird von Jahr zu Jahr größer. Das u.g. Dossier des Statistik-Portals „Statista“ zeigt zudem, dass man von weiterem Wachstum ausgeht in den nächsten Jahren (https://de.statista.com/outlook/298/100/personal-finance/weltweit, https://de.statista.com/outlook/338/100/kreditmarktplatz–p2p-/weltweit).

wächst jährlich (Screenshot https://de.statista.com/outlook/298/100/personal-finance/weltweit am 18.11.2016)")