Jedes Jahr gen Weihnachtszeit haben die Kreditabteilungen der Banken mächtig zu tun. Denn obwohl es für viele Angestellte Weihnachtsgeld oder eine sonstige Art von 13. oder gar 14. Monatsgehalt gibt, wird das Geld im privaten Haushalt regelmäßig zum Jahresende und Jahreswechsel knapp. Einerseits schlägt der Geschenkewahn mächtig auf die privaten Brieftaschen, andererseits kommen gerade zum Jahreswechsel regelmäßig einige saftige Rechnungen wie z.B. die Jahresprämie der KFZ-Versicherung auf uns zu.

Immerhin: die Zeiten für Kreditinteressenten waren oftmals deutlich schlechter als in diesem Jahr. Die anhaltende Phase der Niedrigzinsen produziert zwar bei Sparern und Altersvorsorgern lange Gesichter; für Konsumenten mit eher klammen Taschen ist sie aber eher ein Segen, denn selbst bei weniger guter Bonität lassen sich Ratenkredite mit Zinssätzen von 4-8% bekommen. Zwar sollte es niemandem erspart bleiben, auf Seiten wie www.tarifcheck24.com/kredit/vergleich/ möglichst viele Banken mit ihren Angeboten gegeneinander antreten zu lassen. Doch alles in allem sind Konsumentenkredite (das heißt primär klassische Ratenkredite) in 2013 überdurchschnittlich günstig zu haben.

Aber wirkt sich das auch spürbar auf die Menge bzw. das Volumen der von den Banken vergebenen Darlehen aus? Wir sind dieser Frage heute einmal genauer nachgegangen und haben einige Statistiken zur Lage des Kreditmarkts (für Konsumenten / private Haushalte) zusammengetragen.

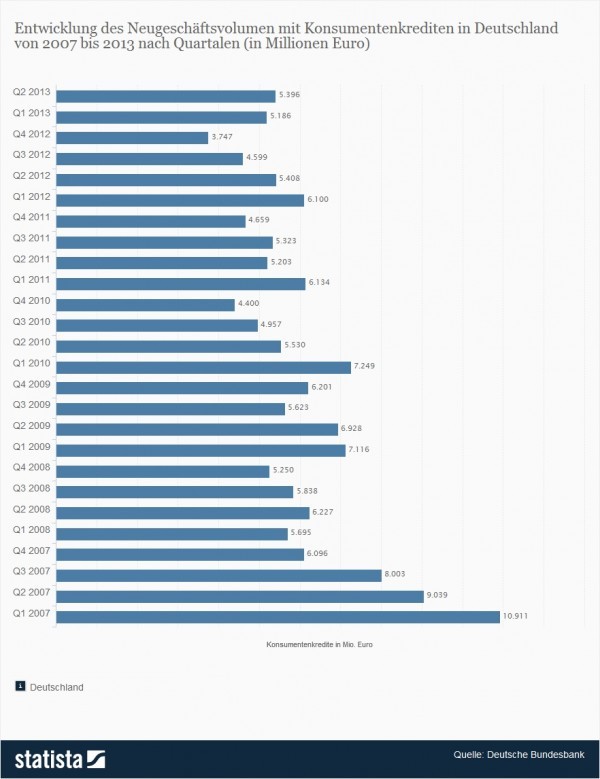

Sinkendes Neugeschäftsvolumen mit Konsumentenkrediten in Deutschland trotz niedrigster Zinsen?

Ganz entgegen unserer Erwartung zeigt eine Statistik der Deutschen Bundesbank, dass das Volumen mit neu abgeschlossenen Konsumentenkediten im Vergleich der letzten 5 Jahre eher rückläufig ist. Betrug in Q1 2007 das Neugeschäft mit Konsumentenkrediten noch fast 11 Mrd Euro, waren das Volumen in Q1 2008 nur 5,7 Mrd EUR. Die jeweiligen Zahlen für das erste Quartal in den Folgejahren: 2009 = 7.1 Mrd, 2010 = 7.2 Mrd, 2011 = 6.1 Mrd, 2012 = 6.1 Mrd. Im ersten Quartal 2013 waren es dann nur 5.2 Mrd EUR Neugeschäftsvolumen. Fazit: Im Zuge der schön länger anhaltenden „Finanzkrise“ waren die Verbraucher eher zurückhaltender mit der Neuaufnahme von Ratenkrediten, obwohl die Zinsen vergleichsweise günstig(er) geworden sind.

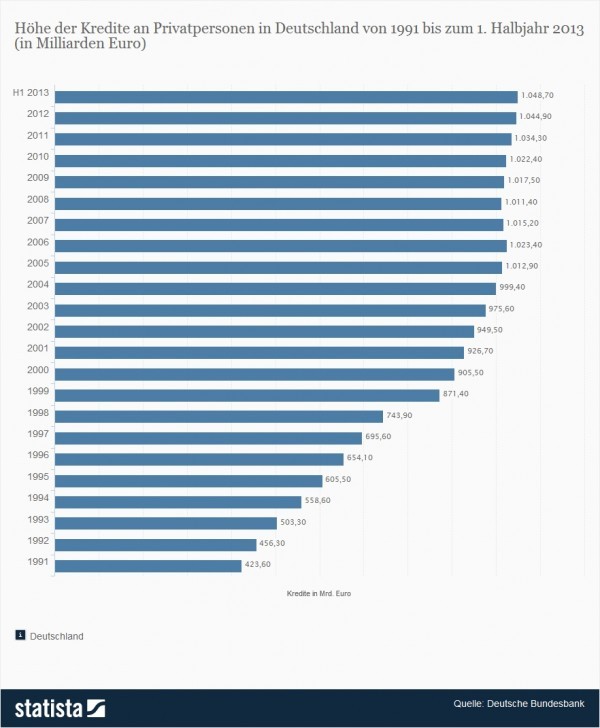

Gesamtvolumen der Höhe der Darlehen an Privatpersonen in Deutschland relativ stabil

Auch wenn das Neugeschäft mit Konsumentenkrediten in den letzten Jahren laut obiger Statistik wohl etwas lahmte, hält sich das Gesamtvolumen der an Privatpersonen vergebenen Darlehen laut der u.g. Statistik doch relativ stabil bis leicht steigend. Wie erklärt sich das: Die unten genannte Statistik subsumiert wohl alle Darlehen an Privatpersonen, d.h. nicht nur Konsumentenkredite, sondern z.B. auch Darlehen im Kontext von Haus- und Wohnung, siehe z.B. Modernisierungskredite und auch Immobilienfinanzierungen insgesamt. Schaut man sich die Zahlen an, kommen gewaltige Summen ins Spiel: Mehr als eine Billion Euro haben Banken an Privatpersonen ausgeliehen bzw. als offene Darlehensforderungen. Die Statistik zeigt aber auch: Während sich in den Jahren 1991-2000 das Volumen ausgereichter Kredite mehr als verdoppelte, hat sich die Höhe dieses Wertes von 2001 bis 2010 nicht einmal um 20% ausgeweitet. Das Maß der Verschuldung hält sich also in Grenzen bzw. wächst nur langsam an. – Beruhigend…

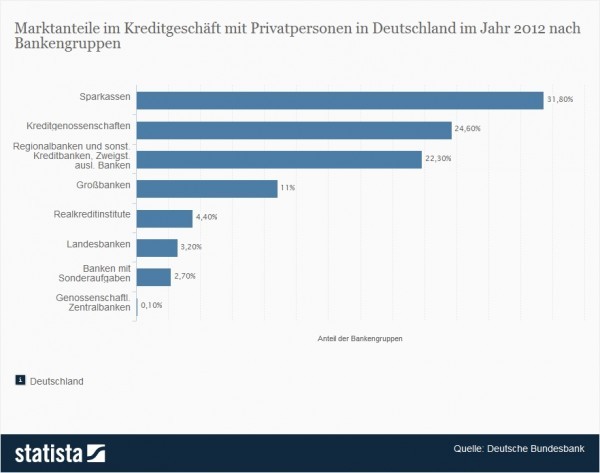

Wer macht das größte Geschäft mit Krediten an Privatpersonen?

Irgendwie glauben wir ja immer, es sind großen Banken wie Deutsche Bank, Targobank & Co, welche das große Geld mit der Vergabe von Krediten verdienen. Zumindest bezogen auf die Vergabe von Darlehen an Privatpersonen zeigt die folgende Statistik jedoch, dass dem gar nicht so ist: der Platzhirsch unter den Kreditgebern an private Haushalte ist die Sparkasse bzw. sind die Sparkassen. Im Kreditgeschäft mit Privatkunden haben die Sparkassen einen Marktanteil von knapp 32% – und sind damit die Nummer 1 im Markt. Und auch Platz 2 und Platz 3 in der Marktanteilsstudie sind interessant: die so genannten „Kreditgenossenschaften“ (siehe hier) besetzen mit rund 25% Marktanteil den zweiten Platz im Kreditgeschäft mit Privatpersonen, gefolgt von „Regionalbanken und sonst. Kreditbanken, Zweigstellen ausländischer Banken“ mit 22,3%. – Erst dann, mit nur 11% Marktanteil, kommen die Großbanken.

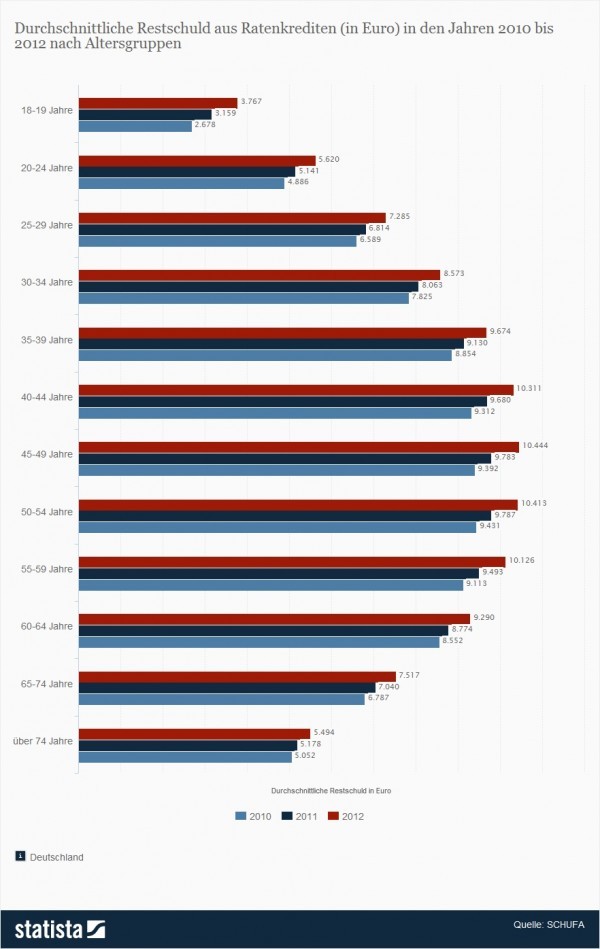

Wie hoch sind die durchschnittlichen Restschulden eines Deutschen mit Ratenkredit?

Wenn jemand Verbindlichkeiten aus einem oder mehreren Ratenkrediten hat – wie hoch ist dann durchschnittlich seine Restschuld? – Die Antwort auf diese Frage hängt im Durchschnitt sehr vom Alter des Kreditnehmers ab. Die unten aufgeführte Statistik zeigt: die höchste Restverschuldung aus einem Ratenkredit findet sich bei den 40- bis 60-Jährigen. Im Jahr 2012 belief sich die Restschuld in dieser Altersklasse auf gut 10.000 EUR. Zum Vergleich: In der Altersgruppe 25-29 Jahre war die Restschuld durchschnittlich nur 7.285 EUR hoch. Will heißen: die jüngeren Kreditnehmer haben höchstwahrscheinlich nicht ganz so hohe Kredite aufgenommen.

Erschreckend an dieser Statistik: Selbst in der Altersgruppe 74+ Jahre bestehen, wenn man denn einen offenen Ratenkredit hat, immerhin noch über 5.000 EUR Restschulden. Das stimmt nachdenklich.