Machen wir uns nichts vor: Deutsche Verbraucher sind kauffreudig wie noch nie, und deutsche Unternehmen investieren auch fleißig. Doch zwischen „kaufen“ und „bezahlen“ klafft mitunter eine große Lücke. Eine Lücke, die vielen Verkäufern/Lieferanten zunehmend das Genick zu brechen droht.

Das Problem: die Zahlungsmoral der Käufer. Kaufen, und nicht bezahlen. Kaufen, und zu spät bezahlen.

Die Folge: Viele Händler müssen heute signifikante Ressourcen auf Mahnwesen und Forderungseinzug / Inkasso-Prozesse investieren, die sie im Preiswettbewerb kaum einkalkulieren können.

Onlinehändler gehen mit diesem Problem unterschiedlich um: Manche geben Rabatte von 2-3-4% auf „Vorkasse“ des Kunden. Andere liefern erst gar nicht auf Rechnung, sondern nur mit Lastschrift oder Kreditkarten-Zahlung. Wobei auch hier der Händler ja nur bedingt davor geschützt ist, dass der Kunde nicht einen Charge-back bei seiner Bank beauftragt und die Kreditkartenbelastung widerruft.

Vorgehensweise bei Problemen mit dem Forderungseinzug

Grundsätzlich können Verkäufer erst einmal selbst versuchen, offene und überfällige Forderungen selbst einzutreiben, indem sie ein eigenes Mahnverfahren aufsetzen. Ist das nicht erfolgreich, versuchen es viele Unternehmen mit einem Inkasso-Büro oder geben den Vorgang gleich an einen Anwalt. Jede Variante hat ihre Vor- und Nachteile, auch und insbesondere bezüglich der entstehenden Kosten, die der Händler ja erst einmal auch noch zu tragen hat.

Der Statistik-Dienst STATISTA liefert einige interessante Umfrage-Ergebnisse zur Frage, wie Händler mit Zahlungsstörungen umgehen:

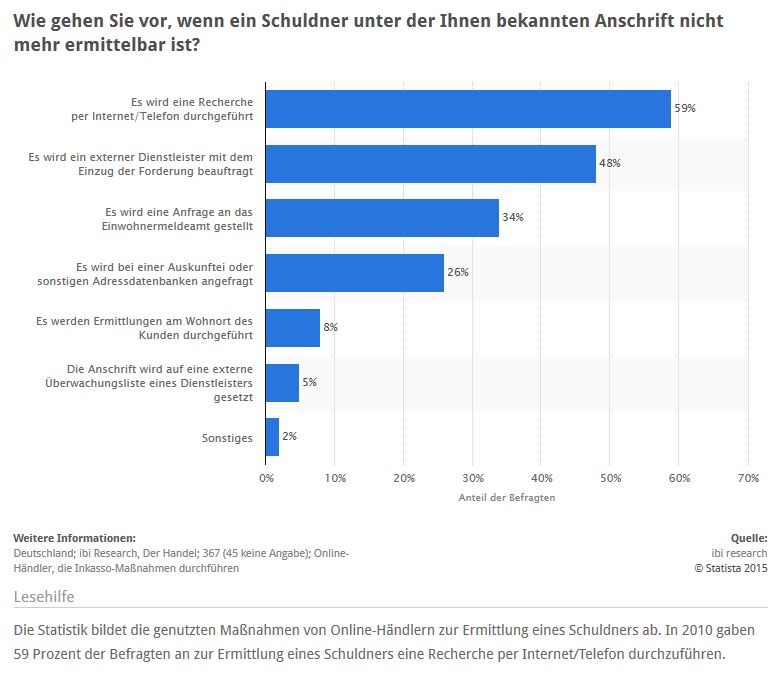

Hier wird sichtbar: Der von einem totalen Zahlungsausfall betroffene Händler versucht im Durchschnitt erst einmal, selbst per Telefon und Internet zu recherchieren, ob und wie man an den Käufer herankommt, wenn dieser unter der bekannten Anschrift nicht mehr ermittelbar ist. 59% der befragten Händler, die grundsätzlich Inkasso-Maßnahmen durchführen, gehen diesen Weg (erst einmal).

Immerhin rund die Hälfte der Händler wendet sich jedoch (gleich oder dann) an einen externen Dienstleister – was in der Regel bedeutet, dass ein Inkassounternehmen mit dem Einzug der gefährdeten Forderung beauftragt wird. Denn: die Mehrheit der Händler will die sonstigen denkbaren nächsten Schritten nicht mehr selbst durchführen, z.B. eine Anfrage beim Einwohnermeldeamt zu stellen, bei Auskunfteien nach dem Schuldner anzufragen, in Adressdatenbanken zu suchen oder gar Ermittlungen am Wohnort des Kunden durchzuführen. Tipp: Wer eine Inkassofirma beauftragen will, findet zugelassene Anbieter im Rechtsdienstleisterregister unter www.rechtsdienstleistungsregister.de.

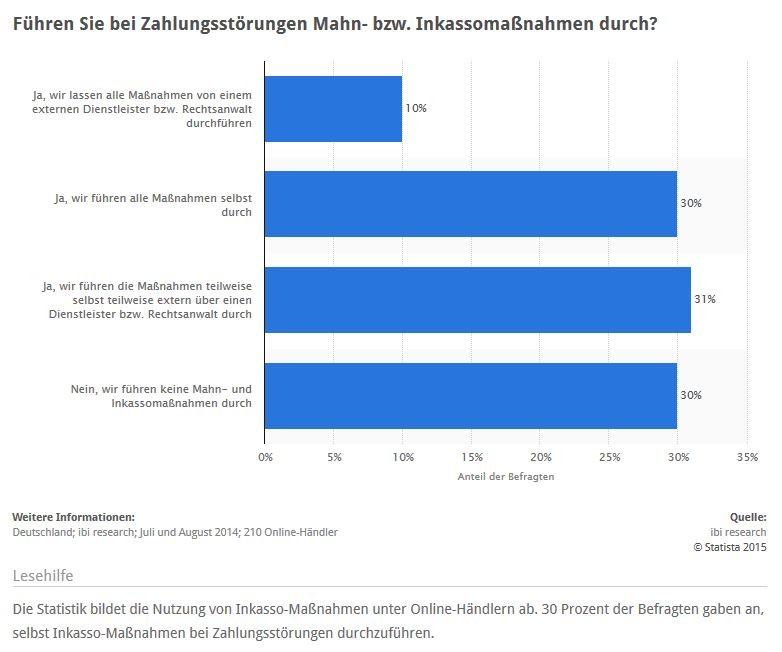

Während die oben sichtbare Statistik sich auf Umfragen bei Händlern bezieht, die grundsätzlich Inkasso und professionellen Forderungseinzug betreiben, zeigt die u.g. Statistik, dass fast ein Drittel der Händler überhaupt keine Mahn- und Inkassomaßnahmen durchführt:

Diese Erkenntnis ist schon erstaunlich: Jeder dritte Onlinehändler scheint also den konzentriert verfolgten Einzug überfälliger Zahlungen zu verzichten und die Forderung im Zweifel nach einer Weile einfach abzuschreiben. Warum?!, fragt man sich da als ’naiver‘ Verbraucher.

Ein Teil der Antwort liegt sicherlich in den Kosten, die vollständiges Inkasso mit sich bringen kann. Schließlich ist die Beitreibung der offenen Forderung im Zweifel ein langwieriger Prozess, denn eine einfache Mahnung genügt in den seltensten Fällen. Insbesondere dann nicht, wenn die „Nichtzahlung“ kein Versehen, sondern bewusste Absicht ist. Bis dann alle nötigen Schritte vom gerichtlichen Mahnbescheid bis zum Erwirken eines „Titels“ vor Gericht durchlaufen sind, vergeht Zeit und entstehen ständig Kosten. Und dass man einen gerichtlichen Beschluss erwirkt hat, heißt ja noch lange nicht, dass und wann man sein Geld als Händler tatsächlich noch sieht.

Was kann man als Händler also machen?

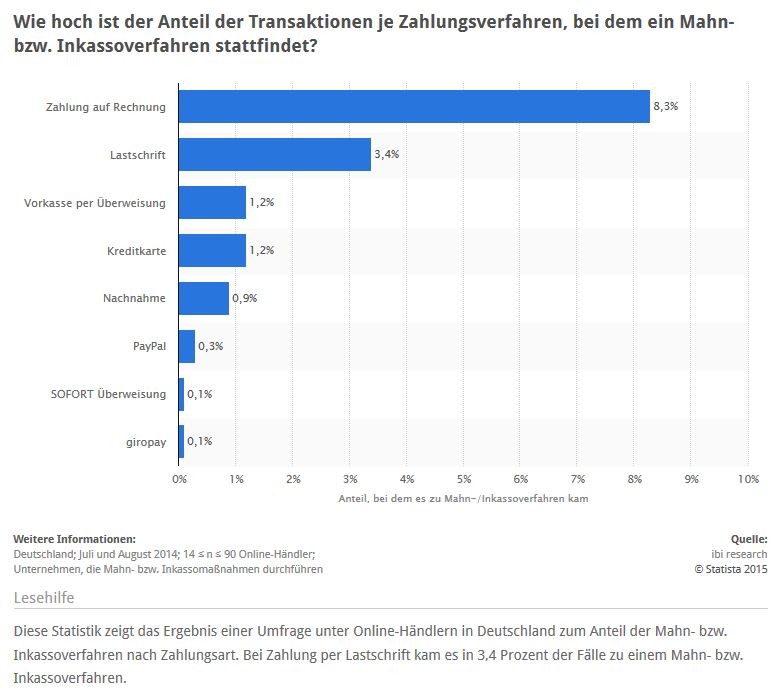

Grundsätzlich sind die Zahlungsausfälle bzw. Mahn- und Inkassoverfahren bei bestimmten Zahlungswegen besonders häufig, wie die folgende Statistik zeigt:

In der o.g. Statistik wird sichtbar: das größte Risiko hat der Händler, wenn er „Zahlung auf Rechnung“ zulässt. Bei rund jeder 11. Bestellung mit diesem vom Kunden gewählten Zahlverfahren gibt es Probleme (8,3%).

Deutlich weniger Probleme und Zahlungsausfälle hat der Händler zu erwarten, wenn der Kunde per Sofortüberweisung oder z.B. mit Kreditkarte bezahlt – hier sind nur 1,2 Fälle von 100 Bestellungen problematisch, sprich erfordern im Nachgang ein Mahnverfahren bis hin zum professionellen Inkassobetrieb. – Hier hat der Händler natürlich aber auch extra Gebühren für das Kreditkarten-Handling. – Dennoch: Auch wenn man vielleicht den einen oder anderen Kunden verliert, wenn man keine „Zahlung auf Rechnung“ anbietet. Viele Probleme kann man sich damit aber schon ersparen…

Inkasso-Dienstleister oft deutlich günstiger als Weg über Rechtsanwalt

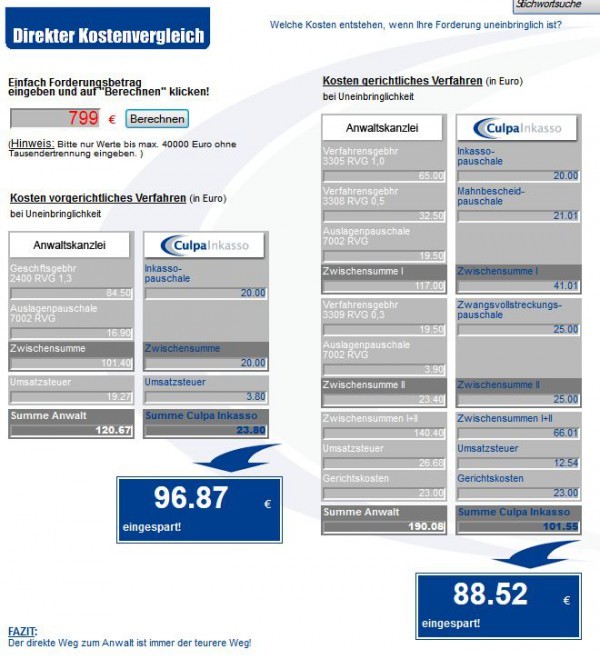

Auch wenn Inkassofirmen natürlich damit werben müssen, dass sie günstiger seien als der Weg über den Rechtsanwalt: in sehr vielen Fällen stimmt das eben auch. Nachrechnen kann man das auf Basis seiner eigenen individuellen Zahlen zum Beispiel mit der Inkasso-Rechner Sammlung von Culpa Inkasso.

Sowohl für das vorgerichtliche Verfahren als auch für das gerichtliche Verfahren weist der Anbieter „bei Uneinbringlichkeit“ der Forderung deutliche Ersparnisse gegenüber den Standard-Verfahrensgebühren und Geschäftsgebühren laut RVG aus. – Ob das viele Händler nicht wissen? Oder woran liegt es, dass laut der weiter oben gezeigten Statistik:

- 30% der Händler gar keine Inkasso-Anstrengungen unternehmen

- und 30% der Händler alle Mahn- und Inkassomaßnahmen selbst durchführen

- und nur 31% der Händler externe Hilfe durch Inkasso-Dienstleister bzw. Rechtsanwälte in Anspruch nehmen

- und gar nur 10% des Mahnwesen und Inkasso vollständig delegieren und sich auf ihre Kernkompetenzen konzentrieren?

Eine interessante Frage, die sich manch Händler erst noch selbst beantworten muss. Ebenso die Frage, ob eine Forderungsausfallversicherung für das eigene Business / Geschäftsmodell angeboten wird, und ob diese Sinn macht. Doch auch diese wird nur zahlen, wenn die Forderung nachweislich uneinbringbar ist.